2013年11月14日

保険料控除申告の内容について、以下のとおりお知らせいたします。

ご契約者様に送付させていただく課税所得控除共済掛金払込証明書(以下、払込証明書)は、一般生命保険料控除、介護医療保険料控除、個人年金保険料控除または地震保険料控除(経過措置を含みます。)申告の際、その控除の対象となる金額について証明したものですので、申告時まで大切に保管してください。申告の際は、払込証明書に記載した保険料控除の区分〔一般生命保険料控除、介護医療保険料控除、個人年金保険料控除、地震保険料控除(経過措置を含みます。)〕に従って申告してください。なお、証明日の記載がないもの、宛名面に証明日の記載のある払込証明書は、宛名面と証明金額面を切り離したもの、記載事項を訂正したものまたは保険料控除の申告以外に使用した場合については無効となりますのでご留意ください。生命・地震保険料控除にかかるその他の留意事項は以下のとおりです。

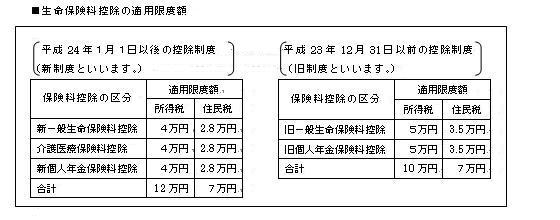

生命保険料控除の改正により、平成24年1月1日から介護医療保険料控除が新設され、生命系共済では適用される保険料控除の区分が「一般生命保険料控除」、「介護医療保険料控除」、「個人年金保険料控除」の3つに変更されました。そのため、平成24年1月1日以後に締結した契約と平成23年12月31日以前に締結した契約では生命保険料控除の適用が異なります。

- 「新制度」の生命保険料控除が主契約・特約掛金ごとに適用されます。(払込証明書に「新制度」と表示されています。)

- 各保険料控除の対象となる共済掛金ごとに払込証明書に証明金額を表示しています。

- 共済掛金から控除する割戻金は、契約に割り当てられる割戻金を、各保険料控除の対象となる共済掛金の割合により按分して算出します。

平成23年12月31日以前に締結した契約(旧制度)

- 「旧制度」の生命保険料控除が適用されます。(払込証明書に「旧制度」と表示されています。)

- 各保険料控除の対象となる共済掛金ごとに払込証明書に証明金額を表示しています。

ただし、平成24年1月1日以後に一定の特約の中途付加等がなされた契約は、新制度の対象となります。この場合、保険料控除の対象とならない特約掛金もあります。

生命系共済のうち、年金共済(税制適格特約付契約)の主契約掛金は個人年金保険料控除の対象となります。また、入院特約等の特約掛金および税制適格特約を付していない契約の主契約掛金は保険料控除の該当区分によります。

平成18年12月31日以前に締結した建物更生共済契約(共済期間が10年以上の契約に限ります。)については、所得税法に定める地震保険料控除の経過措置を選択することができます。ただし、平成19年1月1日以後に一定の変更がなされた契約は、経過措置の適用を受けることはできません。

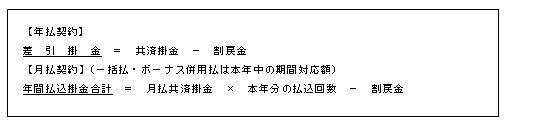

払込証明額は次のように計算されています。本年分のすべての共済掛金を本年中にお払込み済みの場合は、下記の下線部分の額が保険料控除の申告額となります。

一般生命保険料控除、介護医療保険料控除、個人年金保険料控除、地震保険料控除の経過措置の場合

- 平成14年4月1日以後、平成23年3月31日以前に締結した契約の場合、表示の共済掛金は共済契約通算割引における割引額を控除しております。

- 割戻金を据え置かれた場合であっても、所得税法上は割戻金を差し引いた金額が証明額となります。ただし、年金共済は、割戻金を差し引かない金額が証明額となります。

- 生命系共済(医療、がん共済を除きます。)の転換契約については、転換時に充当された据置割戻金等を一時払掛金として新契約年の証明額に含めるため、実際のお払込掛金とは異なります。

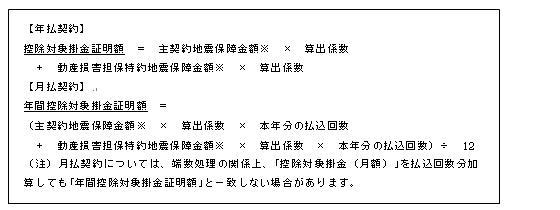

- 控除対象掛金は地震等損害部分の掛金であり、実際のお払込掛金とは異なります。

- 算出係数は主契約・特約等ごとに設定された係数です。

- 算出式中の※印は共済約款に定める地震等に対する保障金額の最高限度です。

- 新契約(転換を含みます。)時における共済掛金振替払特約充当額は税法上一時払掛金にあたるため、充当額に対する控除対象掛金は新契約年のみ控除対象となります。

- 地震保険料控除(経過措置を含みます。)については、建物等の使用実態が事業用であるなど所得税法に定める要件に該当しない場合は、控除対象となりません。また、共済の対象(目的)が併用住宅(住宅と店舗等の併用建物)の場合は、面積按分等により住宅部分にかかる払込証明額を別途計算して申告してください。

- その他、ご不明な点がございましたら、払込証明書の送付元JAにお問い合わせください。