一生涯の万一保障に生前贈与の機能をプラス!

加入のしやすさも魅力です

-

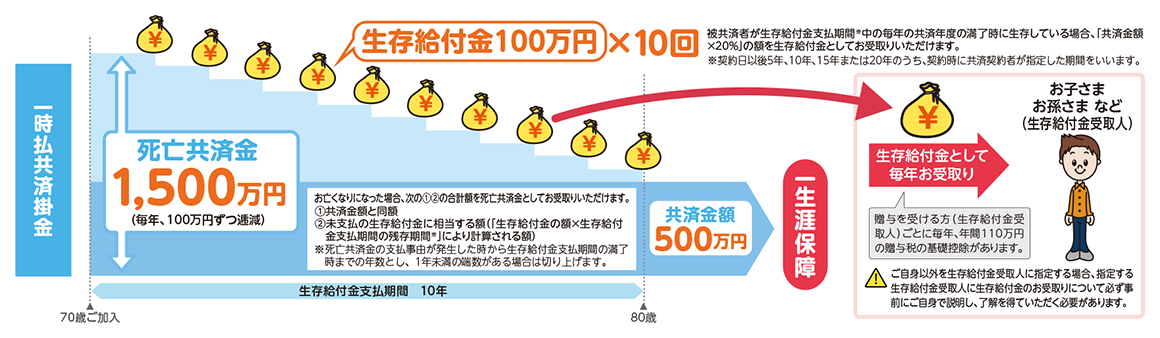

ポイント1

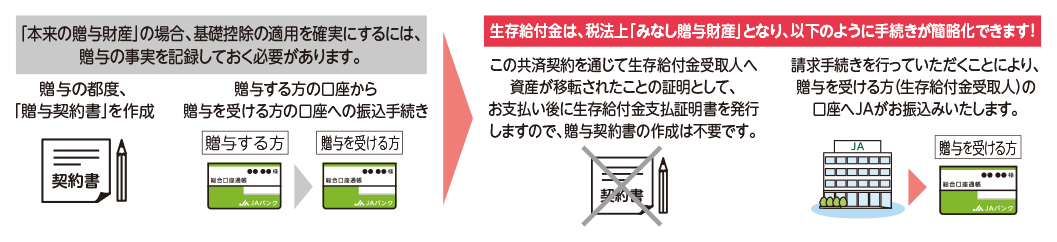

生存給付金を生前贈与として

ご活用いただけます。※1 -

ポイント2

死亡共済金を

相続対策に

ご活用いただけます。※2 -

ポイント3

医師による診査は必要なく、

簡単な告知で

お申込みいただけます。

- 1 被共済者が生存されている場合、毎年生存給付金をお支払いします。

- 2 被共済者に万一のことがあった場合、死亡共済金をお支払いします。